W dzisiejszym wpisie podejmuję temat oszczędzania pieniędzy, nie jest to jednak kolejny tekst z radami w stylu „nie kupuj kawy na mieście”, czy „gotuj w domu”. Jestem pewna, że czytaliście ich już mnóstwo. Jak skutecznie oszczędzać? Jak poradzić sobie z chęcią kupowania kolejnych rzeczy i swoimi zakupowymi zachciankami? Chcę podejść do tematu również od trochę innej strony i zastanowić się nad tym, co nami kieruje, gdy podejmujemy złe decyzje zakupowe. Bo najczęściej to właśnie one – nawet te codzienne, najmniejsze, w pobliskim spożywczaku – stają na drodze do mądrego gospodarowania pieniędzmi, a w rezultacie utrudniają oszczędzanie.

Dziesięć przeszkód w rozsądnym wydawaniu i oszczędzaniu pieniędzy

Zebrałam 10 głównych grzechów/błędów, które stają nam na drodze do rozsądnego wydawania pieniędzy, a także skutecznego ich oszczędzania. Ja sama wciąż walczę z częścią tych punktów i prawdopodobnie jeszcze długo walczyć będę, bo to trudne zagadnienia. Przeczytaj i sprawdź, czy odnajdujesz siebie i swoje zachowania w którymś z nich…

Nie wiesz ile wydajesz

To najczęstszy powód nierozsądnego dysponowania swoimi pieniędzmi. Może Ci się nawet wydawać, że lepiej jest żyć w finansowej nieświadomości, nie ograniczać się i żyć spontanicznie. To byłoby bardzo przyjemne, gdyby pieniądze regularnie wyrastały w domowym ogródku, albo można było je sobie wydrukować na domowej drukarce.

Niefrasobliwe wydawanie pieniędzy może skończyć się naprawdę fatalnie – szczególnie, gdy przydarzy się nam jakiś większy, nieplanowany wydatek: zepsuje się samochód, trzeba kupić jakiś mebel, czy drogie leki. Takie sytuacje mogą doprowadzić nawet do długów. We wpisie o dobrych nawykach i eko-zwyczajach na co dzień pisałam o tym, jak ważna jest świadomość ponoszonych przez siebie kosztów. Co ważne, my sami mamy na wysokość tych kosztów wpływ, a oszczędzać można na wiele różnych sposobów.

Zacznij spisywać wszystkie swoje wydatki jeszcze w tym miesiącu. Nie musisz od pierwszego – na dobry początek dowiesz się ile wydajesz w tygodniu i dojdziesz do wprawy. Spisuj WSZYSTKO. Możesz zbierać paragony, zapisywać sobie wszystko w notesie lub korzystać z mobilnej aplikacji. Jak wolisz. Tylko ZACZNIJ.

Spisujesz swoje wydatki i myślisz, że to wystarczy

Przez długi czas korzystałam właśnie z aplikacji na telefonie, w której rejestrowałam wszystkie swoje wydatki i byłam z siebie naprawdę zadowolona. Wpisywałam każdy, najmniejszy nawet zakup – jedzenie, ubrania, gadżety, stałe koszty, a nawet opłaty parkingowe. Wszystko pod kontrolą! Tylko czy aby na pewno? Dlaczego pod koniec miesiąca za każdym razem sięgałam do konta oszczędnościowego i wydawałam to, co planowałam oszczędzić na początku miesiąca? Bo gdy brakowało na ważne opłaty – nie było wyjścia.

Teraz wiem, że popełniałam niezwykle istotny błąd: koncentrowałam się wyłącznie na rejestrowaniu wydatków, natomiast nie planowałam gdzie moje pieniądze mają trafić. Nie ustalałam sobie limitów na konkretne kategorie. Do tego służy właśnie budżet domowy, o którym również dokładniej rozpisywałam się w tym wpisie. Rozpoczęcie jego prowadzenia okazało się być dla mnie przełomowe. Teraz w każdym miesiącu staram się jak najlepiej rozdysponować to, co mam i z wyprzedzeniem przewidzieć w której kategorii wydam więcej, a w której mniej. Na przykład w miesiącu, gdy czeka mnie naprawa samochodu odpuszczam zakupy ciuchowe, a fryzjera przeciągam o kilka tygodni. Grunt to nie wydawać środków, których faktycznie w danym momencie nie posiadamy.

Pozwalasz sobą manipulować

Każdego dnia, na każdym kroku i z każdej strony atakują nas reklamy. Czy da się ich uniknąć w całości? Obawiam się, że nie. Rezygnacja z oglądania telewizji, w której pasma reklam zdają się zabierać więcej czasu antenowego niż właściwe treści, to dopiero wierzchołek góry lodowej. Reklamy atakują nas z bilboardów, docierają do naszych domowych skrzynek pocztowych, na mejla w formie newsletterów, dostajemy je „do ręki” na ulicy w postaci ulotek i formie promocji przekonują nas do zakupu w sklepie (nie kupuj tylko jednego balsamu do ciała – kup dwa, a trzeci dostaniesz gratis!). Że nie wspomnę o internecie, wyskakujących banerach i wpisach sponsorowanych na blogach – również na tym, który właśnie czytasz. Na YouTube, na Instagramie i na Snapchacie. Są nawet w moich ukochanych podcastach, w formie sponsoringu kolejnych odcinków.

Nie zrozumcie mnie źle. Tu nie o to chodzi, że reklamy są bezwzględnie złe, niedobre i powinniśmy się od nich totalnie odgrodzić.. To również wydaje się być mało realne. Reklamy są, będą… i będą działać coraz skuteczniej. Siedzą nad nimi potężne sztaby specjalistów od marketingu wszelakiego, które całymi miesiącami planują działania dla firm na wszystkich frontach. Moim zdaniem naszą rolą jest zachowanie zdrowego rozsądku i zwiększenie swojej świadomości, a także filtrowanie komunikatów, które docierają do nas z zewnątrz.

Nie znasz skali swoich (nie)winnych zachcianek

Od wielu miesięcy prowadzę domowy budżet, więc byłam święcie przekonana, że rozsądnie wydaję pieniądze. Bo przecież wszystko regularnie planuję i staram się też w miarę regularnie oszczędzać. Kilka kategorii zaczęło mi się jednak w pewnym momencie wymykać spod kontroli. Musiałam zrobić sobie generalny rachunek sumienia. Przez cały miesiąc wyjątkowo rzetelnie spisywałam wszystkie, te najmniejsze nawet wydatki. Wszystkie kawy kupione w przelocie, butelki wody niegazowanej i… wszystkie cyfrowe produkty kupowane pod wpływem emocji on-line.

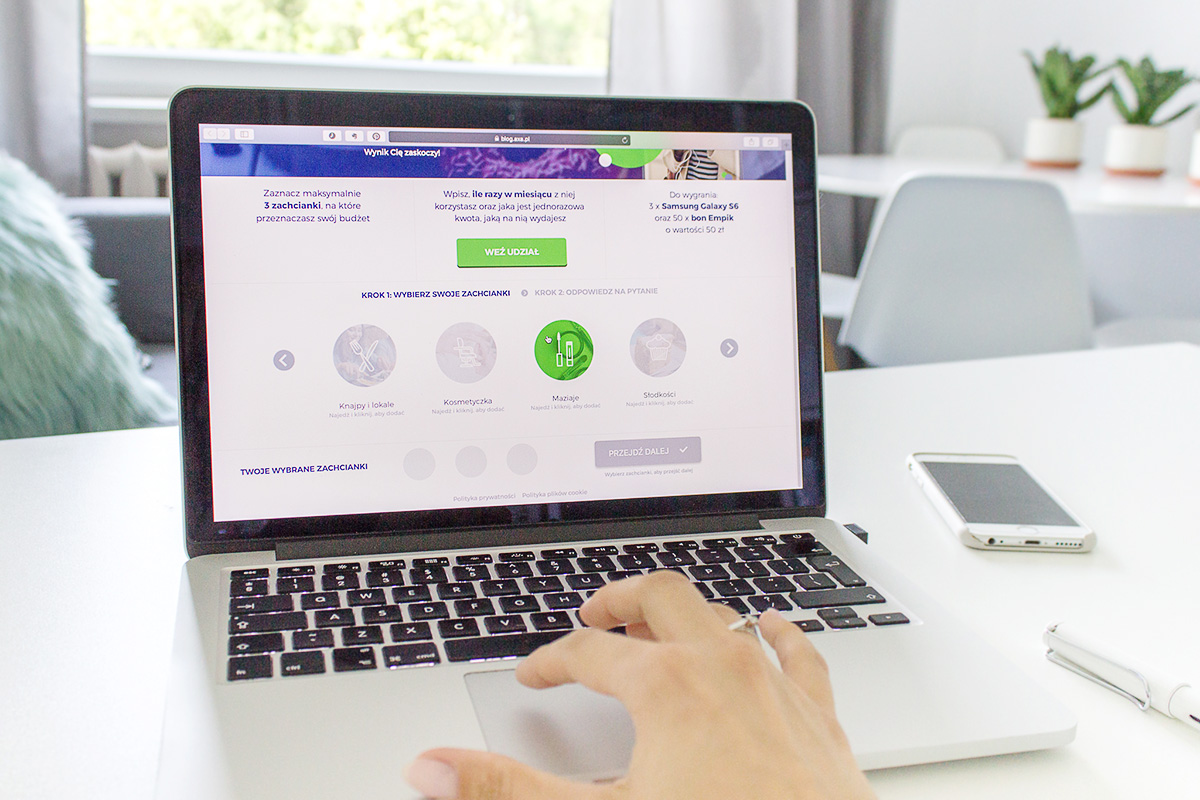

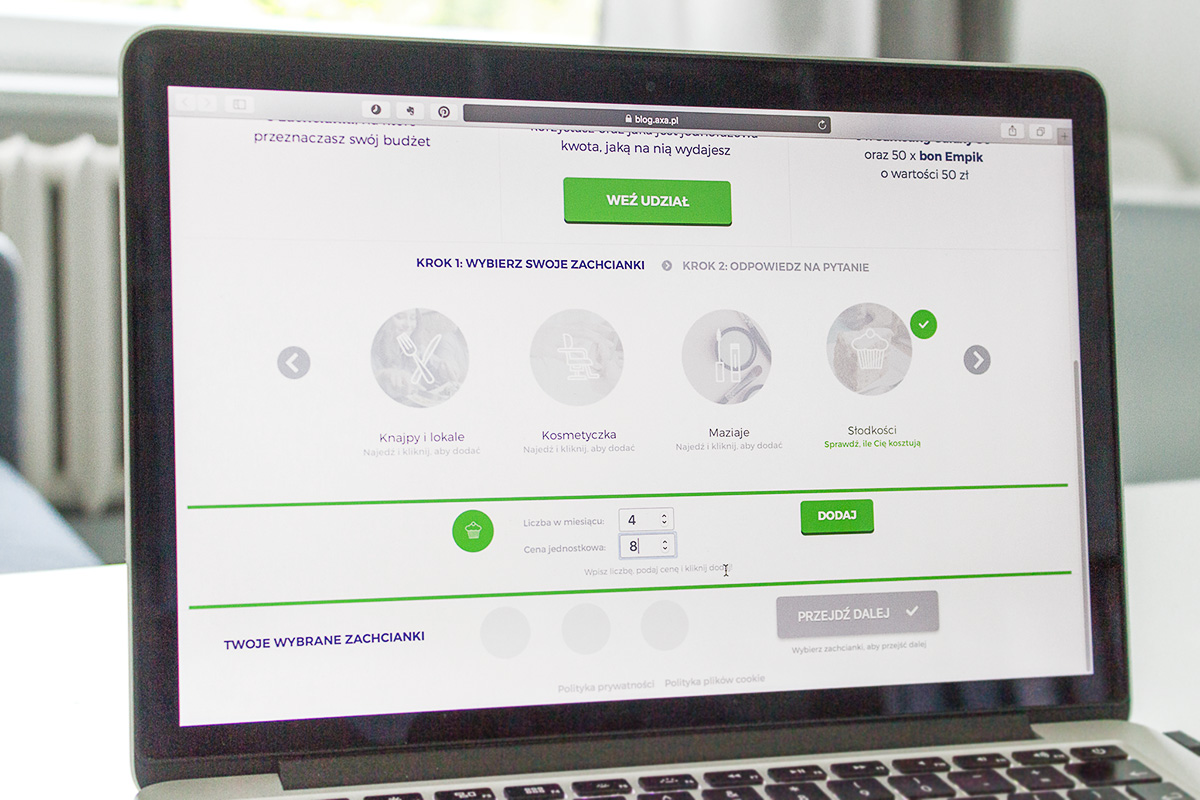

Tobie w zrobieniu sobie takiego rozeznania może pomóc specjalne narzędzie przygotowane przez markę AXA. Ten wpis jest elementem naszej współpracy, ale spokojnie, nie będę Ci nic sprzedawać :)

AXA przygotowała akcję mającą na celu zwiększenie świadomości swoich wydatków wśród konsumentów. Na specjalnej stronie możesz zrobić sobie taki swój własny „rachunek” sumienia. Wystarczy kilka kliknięć i będziesz wiedzieć ile dokładnie wydajesz na te swoje niewinne zachcianki. Ubrania, jedzenie na mieście, kawa, książki, czasopisma, alkohol, słodycze, biżuteria…

To jak, odważysz się? Może nie być przyjemnie, ale pamiętaj, że lepiej wiedzieć :) Ze świadomością swoich wydatków będziesz w stanie podjąć kolejne kroki i np. część niewinnych zachcianek ograniczyć. Na stronie możesz wziąć udział w konkursie i zgarnąć Samsunga Galaxy S6 lub bony do Empiku.

>>> CHCĘ DOWIEDZIEĆ SIĘ ILE KOSZTUJĄ MNIE MOJE NIEWINNE ZACHCIANKI <<<

Moje takie (nie)winne zachcianki to najczęściej:

- e-booki (kupuję uczciwie, nie ściągam z Chomika!)

- audiobooki (bo czegoś trzeba słuchać stojąc w korkach!)

- e-kursy (bo przecież trzeba się rozwijać!)

- wspomniane materiały kreatywne typu: fonty, elementy graficzne, mockupy itp. (bo się przydadzą!)

Te wszystkie cyfrowe zakupy wrzucałam w firmowe koszty, więc nie odnotowywałam ich na liście osobistych wydatków. Aż tu nagle trzeba było się zmierzyć z kwotą, którą wydałam na to wszystko przez ostatnie miesiące. Miała o jedno zero za dużo. To zdecydowanie nie były produkty pierwszej potrzeby…

Jak obecnie radzę sobie z moimi (nie)winnymi zachciankami?

- słucham głównie darmowych podcastów, zamiast płatnych audiobooków

- dałam sobie szlaban na zakup e-booków i książek (opcja „pay with one click” na Amazonie to zło!)

- w miesięcznym budżecie dokładnie określam kwotę, jaką mogę miesięcznie wydawać na te wszystkie gadżety

- wprowadziłam zasadę minimum 24h w przypadku wszystkich plików cyfrowych. To znaczy: nie wolno mi nic kupić on-line spontanicznie, chwilę po wejściu do sklepu. Wybrane produkty muszą „poleżeć” w moim koszyku minimum przez 24 godziny, a najlepiej kilka dobrych dni.

Okazało się, że w większości wypadków następnego dnia już nawet nie pamiętam co tak strasznie chciałam kupić… :)

>>> NO DOBRA, NIECH CI BĘDZIE, SPRAWDZĘ <<<

Kupujesz styl życia, do którego aspirujesz

Specjaliści od marketingu już dawno temu odkryli, że aby skuteczniej sprzedawać nie wystarczy, że pokażą nam same PRODUKTY. Lepiej będzie, gdy zaprezentują nam cały styl życia związany z produktem. I to właśnie tego stylu życia będziemy pożądać, naiwnie wierząc, że zakup wymarzonego przedmiotu wszystko odmieni. Dzięki kultowej torebce staniemy się z miejsca tak stylowe, jak zawsze marzyłyśmy. Najnowszy gadżet, który właśnie pojawił się na rynku (telefon, zegarek, komputer) doda nam dziesięć punktów do zajebistości. Sprawi, że staniemy się bardziej produktywni, będziemy robić lepsze zdjęcia, przejmiemy kontrolę nad naszym zdrowiem i aktywnością. Bo te kupione rok, czy dwa lata temu już przecież tej funkcji spełniać nie mogą. Taaak… To jest błędne koło.

Chcesz mieć jak najwięcej

W kilku ostatnich wpisach na blogu pojawił się temat minimalizmu i być może zmartwię Cię, ale pojawi się jeszcze wielokrotnie. Moim zdaniem minimalizm traktowany jako UŻYTECZNE NARZĘDZIE, a niekoniecznie filozofia życia, przyniesie nam wyłącznie korzyści. Po raz pierwszy usłyszałam o tym od Kasi i dosłownie jakaś klapka przestawiła mi się wtedy w głowie. To jest właśnie jeden ze sposobów!

Sposobem realizowania minimalistycznego podejścia będzie pytanie samego siebie przed zakupem: Czy naprawdę muszę to mieć? Czy naprawdę tego potrzebuję? Czy STALE tego potrzebuję? (w sensie: czy nie mogę go np. pożyczać od kogoś w chwilach, gdy okaże się być potrzebny). Czy przyszłam na zakupy z zamiarem zakupu tego właśnie przedmiotu? Czy ten przedmiot jest użyteczny i wniesie jakąś wartość do mojego życia? Czy nie mam już podobnego przedmiotu, który spełnia identyczną funkcję? Jeśli którakolwiek z odpowiedzi brzmi NIE – powinna się nam zapalić czerwona lampka. Czas opanować emocje.

Pora na przykład. Jesteśmy na zakupach w Home&You i znajdujemy przepiękny zestaw kuchennych misek w absolutnie fantastycznej cenie, WOW, no nic, tylko kupować. Tylko czy naprawdę muszę mieć te miski? Czy naprawdę ich potrzebuję – i potrzebuję ich na stałe? Tak, przydadzą się na sałatki, gdy przychodzą goście i gdy mieszam składniki na jakąś potrawę w domu. Do tej dużej miski z zestawu mogę nawet włożyć świeże owoce. Tylko kurczę, miskę na owoce już mam. Nigdy wcześniej nie brakowało mi też miski na sałatki, a przede wszystkim nie przyszłam tu dzisiaj po miski, ale po dozownik na mydło. Mam przecież trzy miski z Ikei, więc te nowe będą dublować już posiadane.

To nie jest rozsądny zakup. To chwilowa zachcianka, o której najprawdopodobniej nie będziemy już pamiętać trzy dni później. Zapragnęliśmy tych misek wyłącznie dlatego, że je zobaczyliśmy i podziałał na nas marketing. Po prostu – miejmy tego świadomość. A jeśli dwa tygodnie później miski będą nam się śnić po nocach – możemy rozważyć ich zakup. Być może faktycznie nam się przydadzą – ale dajmy sobie szansę, by stwierdzić to na spokojnie, na zimno, nie pod wpływem emocji.

Nie zadajesz sobie tych 3 ważnych pytań

Jest jeszcze kilka praktycznych pytań, które warto jest zadawać sobie w chwilach, gdy tak bardzo, bardzo, bardzo chcemy dokonać jakiegoś zakupu. Może nie w tym wspomnianym wcześniej warzywniaku, ale powiedzmy… przy każdym zakupie powyżej ustalonej kwoty (np. 50 czy 100zł), który nie jest nam bezwzględnie potrzebny do życia.

Po pierwsze: Czy stać mnie na ten zakup? Czy dysponuję wolnymi środkami, by to kupić? Czy ten przedmiot znajdzie swoje wolne miejsce w naszym domu? Czy znajdę czas, by faktycznie go używać, zajmować się nim, czyścić, utrzymywać w porządku, czy dobrym stanie?

Po drugie: Czy ten przedmiot jest wart swojej ceny? Czy poświęcenie 5-10-20 albo 200 godzin naszej pracy na to, aby nabyć ten przedmiot jest sensowne? Załóżmy, że mamy ochotę nabyć absolutnie przepiękną, porządną, skórzaną torebkę, która kosztuje 550zł. W swojej pracy zarabiamy 10zł/h. To ponad 55 godzin pracy na torebkę. Czy spędzenie ponad tygodnia pracy tylko po to, by kupić sobie torebkę będzie dla nas OK? Czy może przy takiej wysokości zarobków, na takim etapie życia… jednak niekoniecznie? Takie przeliczanie cen produktów na swój czas pracy wielokrotnie odwiodło mnie od wydania pieniędzy w sposób nie do końca rozsądny.

Po trzecie: Czy za miesiąc ten zakup również będzie dla mnie taki niezbędny? Wystawienie się na próbę czasu ze swoimi zachciankami to naprawę fantastyczny sposób. Ja od kilku lat tworzę sobie specjalne wishlisty. Staram się nie kupować od razu, tylko mam w plannerze specjalną stronę, na którą wpisuję swoje zachcianki. Gdy zaglądam do nich po kilku tygodniach często okazuje się, że połowa pozycji przestała we mnie wywoływać tak żywe emocje, jak miało to miejsce wcześniej.

Ostatnio spotkałam się również z radą, aby nie robić absolutnie żadnych wishlist. Jeśli coś będzie dla nas istotne, to będziemy o tym pamiętać bez względu na to, czy gdzieś to zapiszemy, czy nie. Ciekawe podejście.

Zakupy to Twoje hobby lub forma spędzania wolnego czasu

Kupowanie jest przyjemne i poprawia samopoczucie – to fakt. Ale nabywanie rzeczy to nie jest hobby. Polowanie na wyprzedażach to nie jest sport. Kupowanie to kupowanie. To wszystko. Wychodzenie na zakupy to naprawdę nie jest najlepszy sposób na spędzanie swojego wolnego czasu.

Wierzysz, że wszystko się zmieni, gdy tylko zaczniesz więcej zarabiać

„Rzeczy nie są drogie – to ty zbyt mało zarabiasz” – to zdanie wydawało mi się kiedyś być niezwykle inspirujące. Teraz podchodzę do niego z trochę większą świadomością. Ja w tym miejscu chciałabym tylko uczulić na jedną kwestię.

Mądre gospodarowanie pieniędzmi i oszczędzanie będzie możliwe nie dopiero wtedy, gdy osiągniesz jakiś założony, wyższy poziom zarobków. Zarabiając więcej – będziesz więcej wydawać. Tutaj do głosu dochodzi wariacja na temat Prawa Parkinsona – expenses rise to meet income. Muszę przyznać, że widzę to na własnym przykładzie…

Kiedyś zarabiając najniższą krajową udawało mi się pokrywać wszystkie swoje najważniejsze wydatki – płaciłam za studia, materiały i wydruki na uczelnie, za dojazdy, ubrania, kosmetyki, czy dodatkowe kursy. Udawało mi się nawet regularnie coś odłożyć na koncie oszczędnościowym. Mieszkałam wtedy z Rodzicami. Gdy zaczęłam zarabiać więcej – mogłam pozwolić sobie na wyprowadzkę, co wiązało się z pokryciem wszystkich kosztów życia. Teraz – zarabiając jeszcze więcej – inwestuję we własny rozwój i rozwój mojej firmy. Stałe koszty rosną. Najniższa średnia krajowa nie wystarczyłaby mi dzisiaj nawet na zapłacenie czynszu… :) I, co paradoksalne – zarabiając najmniej – oszczędzałam chwilami więcej, niż miało to miejsce np. rok temu.

Nie edukujesz się w temacie finansów osobistych

Nie jestem specjalistką od oszczędzania pieniędzy i nie znam odpowiedzi na każde pytanie. Staram się jednak nieustannie w tej kwestii uczyć i zdobywać coraz większą świadomość. Pomaga mi w tym lektura blogów finansowych i słuchanie podcastów. Pomagają rozmowy ze znajomymi, którzy mają finanse pod kontrolą. Pomaga prowadzenie domowego budżetu. Gorąco zachęcam Was do dbania o swoją świadomość w tym temacie. Jeśli macie ochotę pogłębić swoją wiedzę na temat oszczędzania pieniędzy i rozsądnego wydawania, to zerknijcie też na bloga AXA. Znajdziecie tam dwa wyjątkowo ciekawe wpisy:

Dziękuję Wam gorąco za lekturę. Mam nadzieję, że dzisiejszy wpis okazał się dla Was przydatny. Skorzystaliście z kalkulatora podliczającego kwotę wydawaną na swoje zachcianki? Zaskoczyła Was? A może macie te wszystkie małe, podstępne wydatki pod kontrolą i jesteście mistrzami oszczędzania? Dajcie koniecznie znać w komentarzach. Wszystkie rady i sugestie odnośnie codziennych oszczędności i stosowanych przez Was strategii są mile widziane :)

Wpis powstał w ramach współpracy z marką AXA.